금융상품을 통한 자산 증대를 추구하는 투자자들에게 세금은 항상 큰 고민거리입니다. 저 또한 이전 포스트에서 개략적인 모델링을 통해 약 20년에 걸친 투자 수익을 계산해보았는데, 양도소득세를 단순 계산해보아도 수천만원이 나오는 것을 알 수 있습니다.

오늘은 1) ETF 및 주식 투자를 통해 발생하는 세금의 종류를 정리하고, 2) ISA 및 공제 혜택을 통한 절세 전략을 검토해보겠습니다.

1. S&P500 ETF, 미국 주식 투자 시 발생가능한 세금

대중적이고 가장 효율적인 투자 상품으로 알려진 S&P 500 지수 추종 ETF와 미국 주식을 투자하는 경우, 발생가능한 세금을 분류해보면 위와 같습니다.

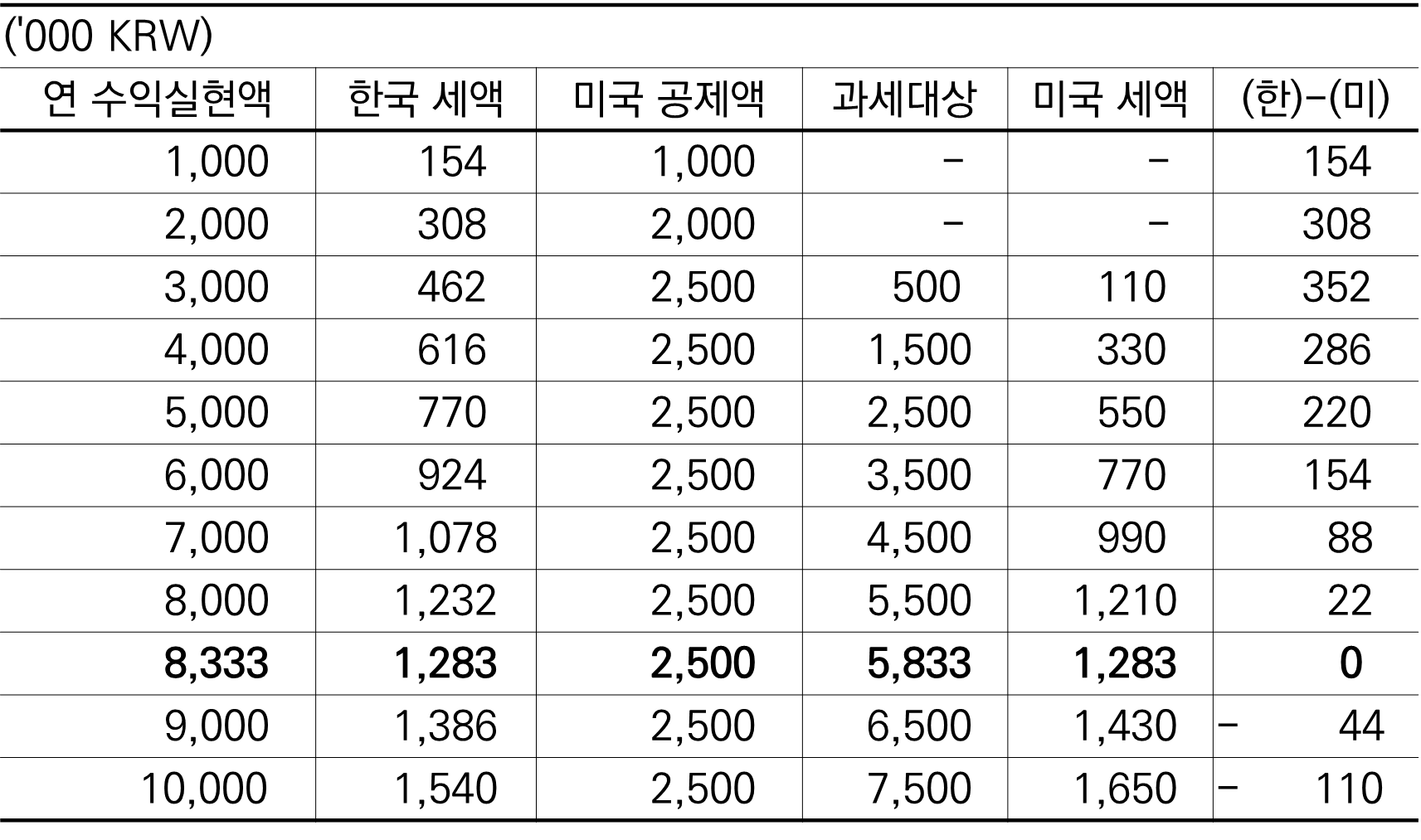

동일한 지수의 ETF를 투자하더라도 상품이 상장된 지역에 따라, 적용되는 세율과 세금의 종류가 다릅니다. 한국에 상장된 ETF의 경우, 배당소득세 등으로 15.4%의 상대적으로 낮은 세율이 적용됩니다. 미국에 상장된 ETF 및 주식은 양도소득세 등으로 22%의 높은 세율이 적용됩니다.

다만, 미국 상품은 연 250만원 한도 내에서 공제를 해주어 최대 약 50만원 가량의 세액 절감 효과를 볼 수 있습니다. 아래에서 보이듯, 수익실현액이 연간 830만원을 넘지 않는 경우에는 양도소득세를 적용받는 것이 세금 측면에서 더 유리합니다.

따라서 투자액이 1억 미만인 사회초년생에게는 미국 상장 상품을 통해 공제 혜택을 받는 것이 일견 유리해보입니다.

2. ISA 혜택을 통한 절세

ISA(Individual Saving Accounts)는 절세 혜택을 통해 국민의 자산 형성을 돕는 정책적 금융 제도입니다. ISA 계좌에서 발생한 수익에 대해서는 200만원까지는 비과세, 초과수익의 경우 9.9% 저율의 세금이 부과되고 있습니다. 미국 상품과 유사하게 비과세 혜택이 있으나 만기 기준(의무가입기간 3년)이기에 공제보다는 9.9% 분리과세 혜택이 핵심이라고 할 수 있습니다.

따라서, 절세를 하기 위해서는 다음의 우선순위를 따릅니다.

1) 매년 미국 ETF, 주식을 통해 250만원의 수익을 공제받게 투자금액을 조정한다.

2) 조정 후 여유 투자금액은 연 2000만원 한도까지 ISA 계좌에 납입한다.

3) 추가 투자는 미국 상장 상품을 하되, 수익액이 연 830만원을 넘는 경우에는 국내 상장 상품을 고려한다.

3. 검토

위에서 검토한 전략은 3년 가량의 단기적인 기간에 걸친 투자에서 활용할 수 있는 것으로, 20년 이상의 장기 투자에서는 활용하기 어렵다는 한계가 있습니다. 수익실현을 늦추어서 최대한의 복리효과를 유도하는 전략이 장기 투자에 있어서는 더 적합할 것입니다. 단, ISA와 양도소득세 공제 혜택을 활용한 전액 비과세는 투자의 복리효과를 저해하지 않으며 절세할 수 있는 방안일 것입니다.

'생각 > 관심거리 크로키북' 카테고리의 다른 글

| 근로 소득 분배 전략 (3) - 자산 축적 추정 (2) | 2025.01.10 |

|---|---|

| 근로 소득 분배 전략 (2) - 미래 소득 추정 2 (0) | 2024.12.30 |

| 근로 소득 분배 전략 (1) - 미래 소득 추정 1 (2) | 2024.12.29 |

| 노후소득 피라미드 (0) | 2023.10.02 |